証券需給報告書:

1. 市場概況:急落局面におけるボラティリティの変容

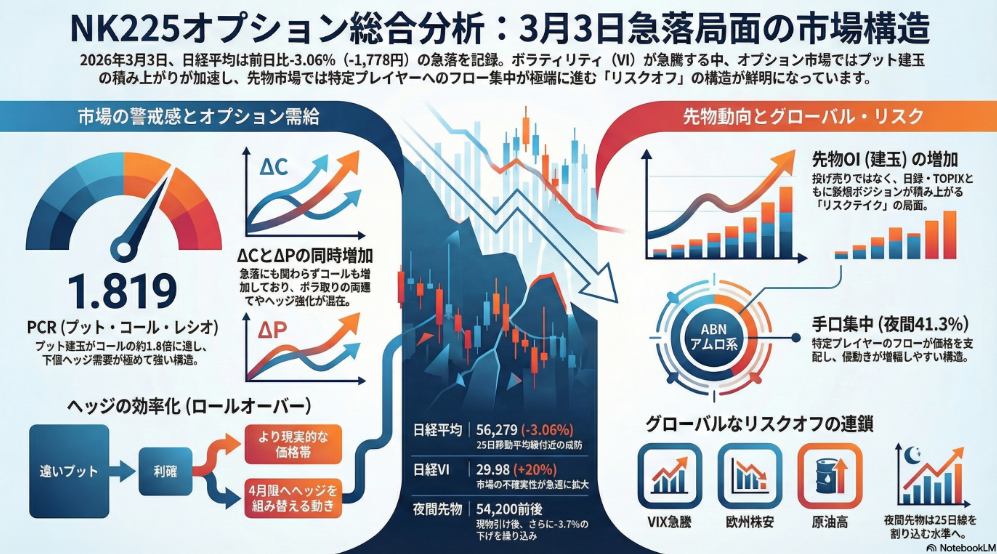

本日の日本株式市場は、日経平均株価が前日比-3.06%(-1,778円)という峻烈な下落に見舞われた。この急落の特異性は、価格の下落率以上に、日経VIが29.98(+5.01 / +20.06%)へと急騰した点に集約される。これはオプション市場において投資家が支払う「保険料」が非線形に跳ね上がったことを意味し、市場参加者がダウンサイド・リスクに対して極めてセンシティブに変容したことを示唆している。

|

主要指標 |

数値 |

前日比 / 変動率 |

|

日経平均株価 (NK225) |

56,279.05 |

-1,778.19 (-3.06%) |

|

日経VI |

29.98 |

+5.01 (+20.06%) |

|

VIX指数 (米) |

24.84 |

+1.53 |

|

ドル円 |

157.56 |

(円高・ドル安方向) |

|

夜間先物・CFD水準 |

54,1xx |

現物終値比 約-3.7% |

騰落銘柄数は値下がり219に対し値上がりわずか6銘柄。寄与度側ではファーストリテイリング(-229.43)、TDK(-121.59)、東京エレクトロン(-93.26)といった主力株が壊滅的な売りを浴びた。これは指数構成比の高い銘柄が流動性の供給源(Liquidity Source)として利用された結果であり、単一セクターの調整に留まらない、グローバルなリスクプレミアムの再評価が進行していることを論証している。

2. 3月限(2603)オプション市場の需給構造分析

3月限SQまで残り7営業日となり、ガンマ・リスクが最大化するフェーズにおいて、需給構造にはプロフェッショナルな意図が強く反映されている。

PCR(プット・コール・レシオ)建玉は1.819と高水準を維持しており、構造的なプット優勢は揺るぎない。注目すべきは、ΔC(+8,893)とΔP(+8,658)が同時に大幅増加している点である。急落局面におけるこの挙動は、単なる弱気姿勢の反映ではない。プロフェッショナル・プレーヤーがストラドルやストラングル等の「ロング・ボラティリティ」戦略を新規構築し、現在のレンジからのさらなるブレイクアウトを狙った、あるいは先物の急変動に伴う動的なデルタ調整を強制された結果である。

建玉の重心は不可逆的な下方シフトを遂げており、市場の均衡点はより低い価格帯へと再定義されている。

3. 権利行使価格別のプット組み替え動向

機関投資家による「効率的なヘッジへの移行」が鮮明となっている。以下の建玉変化は、単なる保険の買い増しではなく、保有ポジションの精緻な最適化を物語っている。

|

権利行使価格 (P) |

建玉前日比 |

戦略的解釈 |

|

48,000 / 50,000 |

-1,953 / -753 |

テールリスクヘッジの利益確定(Monetization) |

|

52,000 / 54,000 |

+525 / +62 |

ATM近辺へのヘッジ再構築(Re-hedging) |

この動きは、すでに深みに入った遠いアウト・オブ・ザ・マネー(OTM)のプットを利益確定し、その原資を投じてよりデルタの高いATM近辺の保護を買い直す「防衛ラインの再設定」である。テールリスクの顕在化を利益に変えつつ、現実的な下落帯に対する防御力を高めるプロフェッショナルなリスク管理フローと言える。

4. 4月限(2604)へのロールオーバーと受け皿の形成

3月限からの建玉移転は、市場の継続的な警戒感の「受け皿」を形成し始めている。4月限のPCRは1.255、ロール比率は4.0%に達している。

特筆すべきは「上値壁の剥落と移転」である。3月限のコール建玉において、63,000円(-1,269枚)や60,000円(-953枚)といった価格帯が大幅に減少している。これは機関投資家による「Upper-bound Capitulation(上値諦め)」の兆候であり、3月限での回復期待を放棄し、4月限へと抵抗線を後退させている。限月交代を跨ぐヘッジ需要の継続性は、新年度入り以降もボラティリティの減衰が期待しにくいことを示唆している。

5. 先物市場の建玉変化と特定プレーヤーのフロー主導

価格急落局面において、日経平均先物(+4,232枚)、TOPIX先物(+6,841枚)、長期国債先物(+5,189枚)と、主要市場のOI(建玉)が軒並み増加した。これは投げ売りによるポジション解消ではなく、新たな意図に基づく「新規ショート・ポジション」の構築が加速していることを意味する。

ここでリスクとして浮上するのが、特定プレーヤーによるフローの寡占化である。ABNアムロ(クリアリング含む)は夜間市場において41.3%という異常なシェアを占めた。流動性が低下した薄い市場(Liquidity Thinness)における特定プレーヤーへのフロー集中は、価格形成を極めて脆弱にする。わずかなデルタ調整の必要性が、さらなる値動きを増幅させるフィードバック・ループを生み出しやすい危うい構造にある。

6. グローバル・マクロ要因との連動性と夜間市場の波及経路

夜間市場における決定的な負の相関は、翌営業日の現物市場に非線形な衝撃を与える。現在、市場は以下の「トリプルパンチ」の波及経路に晒されている。

- 欧州株の崩落: DAX指数の-4.10%という大幅下落。

- エネルギー価格の騰貴: WTI原油の+8.82%という急騰によるインフレ再燃懸念。

- 米金利の上昇: 米10年債金利の4.112%への上昇と、リスクプレミアムの拡大。

これらの要因は、日本株のデルタヘッジを機械的に加速させている。テクニカル面では、現物終値(56,279)は25日移動平均線(55,793)を辛うじて維持したが、夜間先物水準(54,1xx)はこれを大幅に下回り、ボリンジャーバンド-1σ(53,703)へ接近している。

最終見解:デルタ限界点の露呈 投資家は、現在の需給構造が「デルタ限界点(Delta Threshold)」に達していることを認識すべきである。25日移動平均線を起点とした現物価格と、夜間市場で形成された54,1xx水準との「デルタ・ギャップ」は、現物寄付き後にオプション・ライターによる大規模かつ機械的な「ヘッジ売りの連鎖」を誘発する蓋然性が高い。これがガンマ・フリップを引き起こした場合、価格の下落がさらなる売りを呼ぶコンベキシティ・リスク(凸性リスク)が顕在化し、オーバーシュートが加速するリスクに最大限の警戒が必要である。

ブログランキングを見る

🎉この動画を見て参考になると思った方はフォローとイイネをお願い致します。良くなかった方は👇を押してください。今後の参考にしたいと思います。

建玉残高(オープンインタレスト)を分析

建玉残高(OI)の増減の見方

建玉残高の増減を参加者別に比較(外国勢 vs 国内勢)

建玉残高の増減を限月別に比較(1月限・2月限・3月限)

限月別 × 参加者別 建玉残高クロス分析(外国勢 vs 国内勢)

三次元クロス分析:建玉残高の増減(価格帯別 × 限月別 × 参加者別)

時系列での建玉残高の変化(12月14日〜16日)

📩ブックマーク&読者登録

🎉フォローとスキをお願い致します。

📝 オプションってなに?

📝 オプションの専門用語をやさしく解説

🗺️ コールとプットを組み合わせる戦略をやさしく深掘り

💰日経225ミニオプションの必要資金は?

💰 スプレッド戦略を複数使うとどれくらいの費用になる?

ハッピーと歩く 株と先物・オプションの道 はてなブログ版はこちらです☟

https://coozoo.hatenablog.com/

cozoとハッピーのコーヒータイム はてなブログ版はこちらです☟

観光地の「見えないコスト」を解明!ロマンスカー vs 新幹線、湯河原への最速・最安ルート分析

ハッピーと歩く 株と先物・オプションの道 note版はこちらです☟

https://note.com/coozoo

--- ⚠️投資に関する注意事項(免責事項)

本ブログに掲載されている情報は、筆者の個人的なAI分析や見解に基づいており、特定の株式や金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任でお願いいたします。

---

投資・金融・経済

#株式投資 #国内株式指標 #出来高急増ランキング #寄与度ランキング #材料株 #低位株 #大型株 #投資家心理 #投資初心者向け #国債 #金利 #日本株 #TOPIX #日経平均 #日経平均先物 #オプション #建玉(OI)ランキング #ガンマショート #カレンダースプレッド #建玉残高の増減 #ストラドル #スプレッド #米国株 #ナスダック #S&P500 #NYダウ #NVIDIA #OpenAI #Microsoft #ドイツ #ラテンアメリカ #為替の動き #日本株展望 #テクニカル分析 #noteマネー #スマホで学ぶ経済